東京都江戸川区「6回目でやっと司法書士試験に合格した「相続・会社設立」の専門家 登記業務を通じてお客様に寄り添う」 資格試験アドバイザー 司法書士・行政書士の桐ケ谷淳一(@kirigayajun)です。

目次

はじめに

最近、お客様から「家族信託」について知りたいとの連絡が入りました。

だいぶ「家族信託」という言葉が浸透してきているように思います。

今回は「家族信託」で使われる用語について説明します。

前回は「委託者」「受託者」「受益者」などは説明しましたが、重要なのでもう一度説明します。

信託の基本的な登場人物とは?

信託をするに際して、どのような人物が登場するのでしょうか?

ここをまず理解することが信託を知る第一歩となります。

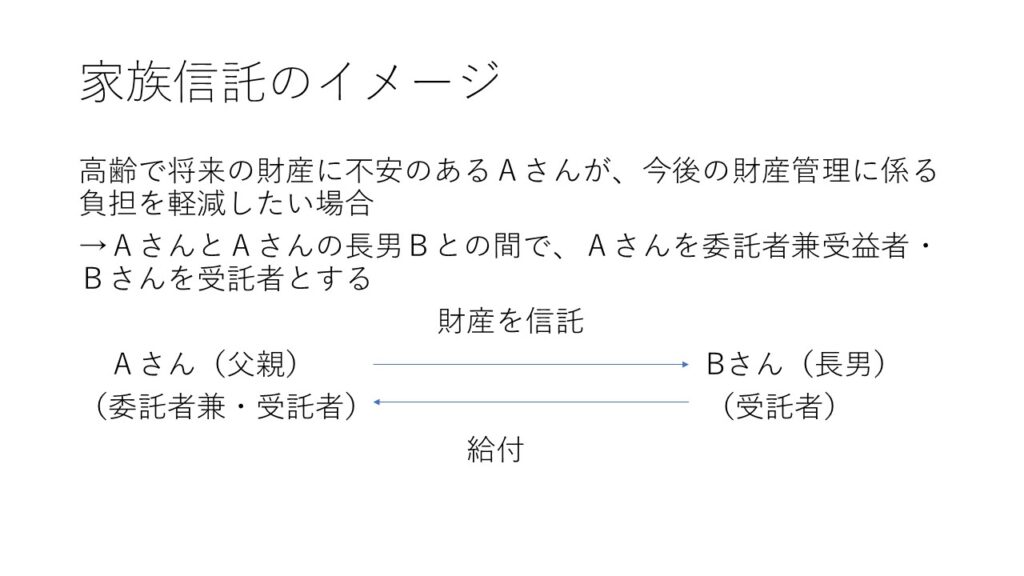

信託には、「委託者」「受託者」「受益者」3つの登場人物がいます。

「委託者」とは、信託財産のもと所有者で、信託を設定する者をいいます。

「受託者」とは、委託者から信頼された財産(信託財産)を託された者で、信託行為の定めに従って、信託の目的の達成のために信託財産の管理・処分等の必要な行為をすべき義務を負う者をいいます。

「受益者」とは、受益権を融資、信託財産から給付を受ける権利を持つ者を言います。

ここをまずは知っておくことが信託のスタートとなります。

信託財産はどうなるのか?

委託者の財産を受託者に託すのが信託となりますが、その財産の持ち物はどうなるのかを紹介します。

信託財産の形式的(対外的)な所有者は受託者です。

これにより、受託者は、その権限に基づき信託財産の管理・処分等を行うことができます。

税務の扱いが信託の場合は注意です。

税務上は、信託財産に属する資産・負債は受益者のものとみなされます。

信託財産に係る収益・費用は受益者に帰属するものとして取り扱われます。

信託を活用する場合はどのような場合か?

ある財産について、「その財産から生じる利益を享受する権利」と「その財産を管理・処分等する機能」を分けたい場合、信託の活用を検討することになります。

相続対策の一環として活用したり、成年後見制度の絡みで家族信託を活用することが最近増えています。

事業承継でも家族信託を活用して対策を講じることもあります。

「自益信託」と「他益信託」について

「自益信託」と「他益信託」も信託をする上で大事な用語となるので紹介します。

「自益信託」とは、委託者と受益者が同じ信託の場合をいいます。

「他益信託」とは、委託者と受益者が異なる信託の場合をいいます。

「自益信託」と「他益信託」で異なることは、信託の効力発生時の税務の取扱いです。

自益信託の場合、委託者と受益者が同じなので、効力発生時に課税関係は生じません。

一方で他益信託の場合、信託の前後で税務上の財産の所有者が委託者から受益者に変わります。

注意なのは「他益信託」で、信託設定に関して、委託者と受益者との間で適正な対価の授受があった場合には、委託者から受益者への財産の譲渡があったものと、授受がなかった場合には委託者から受益者へ信託財産の贈与や遺贈があったものとみなされます。

なので、いずれの場合にも税務が絡むことになるので、税理士と協議して、信託契約を組成する必要があります。

まとめ

家族信託を知る上で、「用語」を理解することが契約成功への第一歩となります。

あとは、税務関係や契約の組成などで司法書士や行政書士、弁護士や税理士などの専門家と相談して決めることが重要です。

今回は

『家族信託を理解するためのキーワードを江戸川区船堀の司法書士行政書士が解説』

に関する内容でした。

あわせて読みたい

こちらもぜひ読んでみてください