目次

はじめに

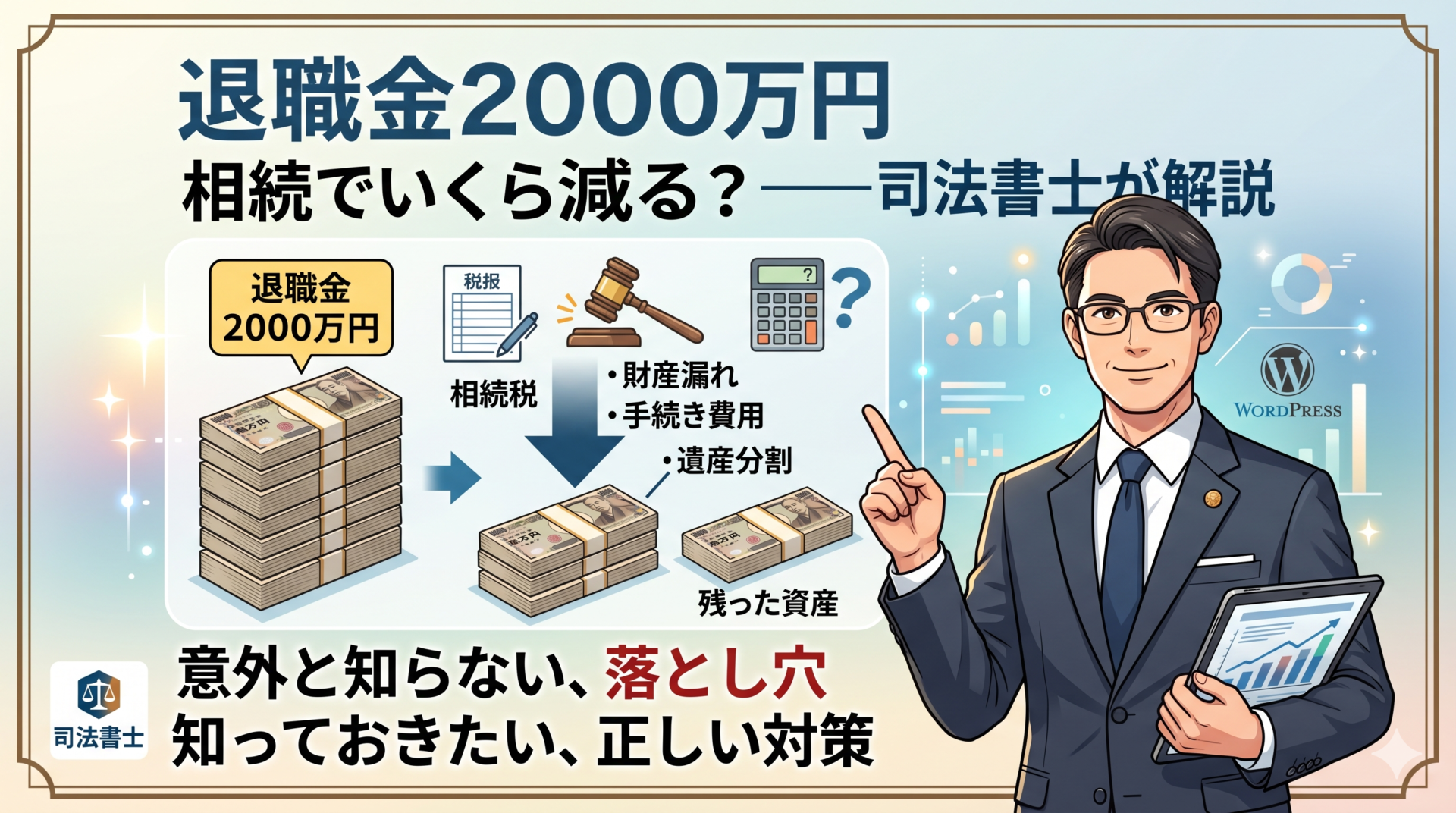

老後のために頑張って積み上げた退職金2000万円。

しかし、あなたが亡くなった後、この2000万円がそのまま家族に渡ると思っていたら、それは大きな誤解です。

相続が発生した瞬間、退職金は様々な形で目減りしていきます。

江戸川区船堀で相続登記を専門に年間60件以上対応している司法書士の桐ケ谷淳一が、現場で見てきたリアルをお伝えします。

退職金2000万円が相続で減る3つの理由

理由① 相続税がかかる

退職金は「死亡退職金」として相続財産に含まれます。

ただし、非課税枠があります。

死亡退職金の非課税枠=500万円×法定相続人の数

例えば法定相続人が配偶者と子ども2人の合計3人の場合、非課税枠は1,500万円です。

退職金2000万円のうち、非課税枠1,500万円を超えた500万円が相続税の課税対象になります。

さらに退職金以外の財産(預貯金・不動産など)と合算されるため、相続税の負担は思った以上に大きくなるケースがあります。

理由② 銀行口座が凍結される

亡くなった事実が銀行に伝わると、預貯金口座は即座に凍結されます。

退職金が振り込まれていた口座も例外ではありません。

凍結後は遺産分割協議が完了するまで、原則として引き出しができません。

葬儀費用・医療費の支払いがあっても、すぐに使えない状態になります。

手続きが長引けば半年〜1年以上凍結が続くこともあります。

理由③ 手続きコストがかかる

相続手続きには費用がかかります。

主なものはこちらです。

- 相続登記費用(不動産がある場合):登録免許税+司法書士報酬

- 相続税申告費用(課税対象の場合):税理士報酬

- 戸籍収集・その他実費

これらを合計すると、数十万円になるケースも珍しくありません。

現場で見てきた実例

こんなケースがありました。

退職金2,200万円を残して亡くなった父親。預貯金・自宅不動産を合わせると遺産総額は約6,000万円でした。

子ども2人・配偶者の3人が相続人でしたが、誰も相続対策をしていませんでした。

結果として相続税の申告が必要になり、税理士費用・司法書士費用・相続税を合わせると総額200万円以上のコストが発生しました。

「もっと早く準備しておけばよかった」というのが、ご家族の言葉でした。

退職金を守るために今からできること

対策① 生命保険の非課税枠を活用する

生命保険金にも死亡退職金と同様の非課税枠があります。

生命保険金の非課税枠=500万円×法定相続人の数

退職金の一部を生命保険に組み替えることで、相続税の負担を減らせる場合があります。

対策② 遺言書を作成する

遺言書がないと、相続人全員で遺産分割協議をしなければなりません。

協議がまとまらなければ、口座凍結が長期化します。

遺言書があれば手続きがスムーズになり、家族の負担を大幅に減らせます。

対策③ 早めに専門家に相談する

相続対策は「元気なうちにしかできない」ものがほとんどです。

認知症になってからでは、法律上できなくなる手続きがあります。

退職金を受け取ったタイミング、あるいは60代に入ったタイミングが相談の最適な時期です。

よくある質問

Q1. 退職金は必ず相続税がかかりますか?

かかるケースとかからないケースがあります。

非課税枠(500万円×法定相続人の数)以内に収まる場合、退職金単体では相続税はかかりません。

ただし、預貯金・不動産・生命保険金など他の財産と合算して基礎控除(3,000万円+600万円×法定相続人の数)を超えると、相続税の申告が必要になります。

「退職金だけ見て安心していたら、不動産と合算したら課税対象だった」というケースは現場でよくあります。

Q2. 銀行口座の凍結はいつ解除されますか?

遺産分割協議が完了し、相続人全員の署名・実印・印鑑証明書が揃った時点で解除手続きができます。

相続人が少なく、全員が協力的な場合は1〜2ヶ月で解決することもあります。

一方、相続人が多い・連絡が取れない相続人がいる・遺産の分け方で揉めるなどの場合は、半年〜1年以上かかることもあります。

なお、2019年の法改正により、遺産分割前でも各相続人が一定額(上限150万円)を単独で引き出せる制度ができました。

葬儀費用などの急な出費に対応できます。

Q3. 遺言書がある場合、手続きは簡単になりますか?

大幅に簡単になります。

遺言書がない場合、相続人全員で遺産分割協議をしなければなりません。

一人でも反対すれば協議はまとまらず、最悪の場合は家庭裁判所での調停・審判に発展します。

遺言書があれば、原則として遺言の内容通りに手続きを進められます。

相続人同士で話し合う必要がなくなるため、手続き期間が大幅に短縮されます。

特に「連絡を取っていない兄弟がいる」「再婚していて前妻との子どもがいる」というケースでは、遺言書の有無で手続きの複雑さがまったく変わります。

Q4. 相続対策はいつから始めればいいですか?

早ければ早いほど選択肢が広がります。

認知症と診断された後では、法律上できなくなる手続きがあります。

例えば任意後見契約・家族信託・生前贈与・遺言書の作成は、本人の判断能力がある状態でしか行えません。

目安として、退職金を受け取った60代前半が相談の最適なタイミングです。

「まだ早い」と思っているうちに、できることが一つずつ減っていきます。

Q5. 司法書士と税理士、どちらに相談すればいいですか?

内容によって異なります。

司法書士に相談すべきケース

- 不動産の名義変更(相続登記)をしたい

- 遺言書を作成したい

- 家族信託・任意後見の契約をしたい

- 相続手続きの全体的な流れを知りたい

税理士に相談すべきケース

- 相続税の申告が必要か確認したい

- 相続税の節税対策を知りたい

- 生前贈与の税務上の取り扱いを知りたい

迷ったらまず司法書士にご相談ください。内容によって税理士をご紹介することも可能です。

きりがや事務所では提携税理士との連携体制を整えています。

Q6. 相続手続きを自分でやることはできますか?

できないことはありません。

ただし、戸籍収集・遺産分割協議書の作成・相続登記の申請書作成など、慣れない作業が続きます。

途中で止まってしまい、結局専門家に依頼するというケースも少なくありません。

また、2024年4月から相続登記が義務化されました。

正当な理由なく3年以内に手続きをしない場合、10万円以下の過料が科される可能性があります。

手間と時間・リスクを考えると、専門家に任せることは十分合理的な選択です。

まとめ

退職金2000万円が相続で目減りする理由は3つです。

相続税・口座凍結・手続きコスト、この3つを事前に把握して対策を取るかどうかで、家族が受け取る金額は大きく変わります。

「うちはまだ大丈夫」と思っているうちに、準備できる時間は確実に減っていきます。

無料相談受付中

司法書士・行政書士きりがや事務所では、相続に関する無料相談を受け付けています。

「うちの場合はどうすればいいか」という個別のご相談もお気軽にどうぞ。

〒134-0091 東京都江戸川区船堀6-2-12 TEL:03-6808-7091 ▶