目次

はじめに:「使えない老後」という新しいリスク

老後のお金について語るとき、多くの記事は「いくら必要か」「どう貯めるか」を論じます。

でも、司法書士として相続の現場に何年もいると、別の問題が見えてきます。

「使えない老後」という問題です。

十分な資産があるにもかかわらず、「もったいない」「子どもに残さないと」という思いから、老後を我慢して過ごし、使い切れないまま亡くなる方が多くいます。

そして皮肉なことに、使い切れなかったお金が、相続トラブルの火種になることがある。

本記事では、相続の現場から見えた「残しすぎることのリスク」と、安心して使える金額の計算方法をお伝えします。

※本記事は一般的な情報提供を目的としたもので、個別の事案に対する法的・税務上の助言ではありません。具体的なご相談は専門家までお問い合わせください。

1. データで見る「日本の老後資産の現実」

まず、現状を数字で確認します。

高齢者が日本の金融資産の半分を持っている

70歳以上の世帯が、わが国の個人金融資産残高の5割弱を保有しています。

これは、日本の個人金融資産約2,100兆円のうち、約1,000兆円を70歳以上が持っているということです。

一方で、金融資産の保有目的で最も多かったのは「老後の生活資金」で、全回答者の約7割を占め、その割合は増加傾向にあった。

次いで「病気や不時の災害への備え」が約5割という調査結果があります。

つまり、高齢者が資産を持ち続ける最大の理由は「老後が心配だから」。でも実際には、その資産の多くは使われないまま相続されています。

相続税は「普通の家庭」の問題になっている

2024年の相続税の課税割合は10.4%と、統計開始以来初めて故人の10人に1人を超えました。

税額も3.2兆円と、2015年の基礎控除引き下げ以降で最高を更新しています。

さらに重要なのは、相続税の課税があった被相続人のうち約6割が課税価格1億円以下という事実です。

「相続税は億万長者の話」は、もう過去のことです。東京近郊に自宅を持つ普通の家庭が、相続税の対象になる時代です。

つまり何が起きているか

老後が心配で使えない → 資産が使われずに残る → 相続が発生 → 相続税がかかる・家族で揉める

このサイクルが、日本中で起きています。

2. 「残しすぎること」の3つのリスク

「老後のために残す」のは正しいことのように見えます。でも残しすぎには、見落とされがちなリスクがあります。

リスク①:相続税として持っていかれる

残した財産には、相続税がかかります。

例えば、子ども2人に3,000万円を残したとします。

基礎控除は4,200万円(3,000万円+600万円×2人)なので、3,000万円では相続税はかかりません。

でも、自宅(評価額3,000万円)と預貯金3,000万円を残すと、合計6,000万円で基礎控除を超え、相続税が発生します。

自分で使えば税金ゼロ。残せば税金がかかる。

これが、「使い切ることが有利」の基本的な構造です。

リスク②:家族の争いの種になる

相続財産が多いほど、相続人の間での争いが起きやすくなります。

司法書士の実務で相続調停・訴訟になるケースを見ると、遺産が多い家族ほど揉めやすい傾向があります。

「平等に分けたら揉めないはず」と思うかもしれませんが、現実には等分にできない財産(不動産・事業など)が含まれていることが多く、また介護への貢献度・生前贈与の有無など、感情的な問題が絡んでさらに複雑になります。

使い切って相続財産を減らすことは、家族の争いリスクを下げる効果があります。

リスク③:使えるうちに使えなかった後悔

これは数字ではなく、人生の質の問題です。

体が動く70代に使えなかったお金は、80代・90代になっても使えるとは限りません。

施設に入れば、使えるものが制限されます。認知症が進めば、自分で決められなくなります。

「いつか使おう」は、思っているより早く「もう使えない」に変わります。

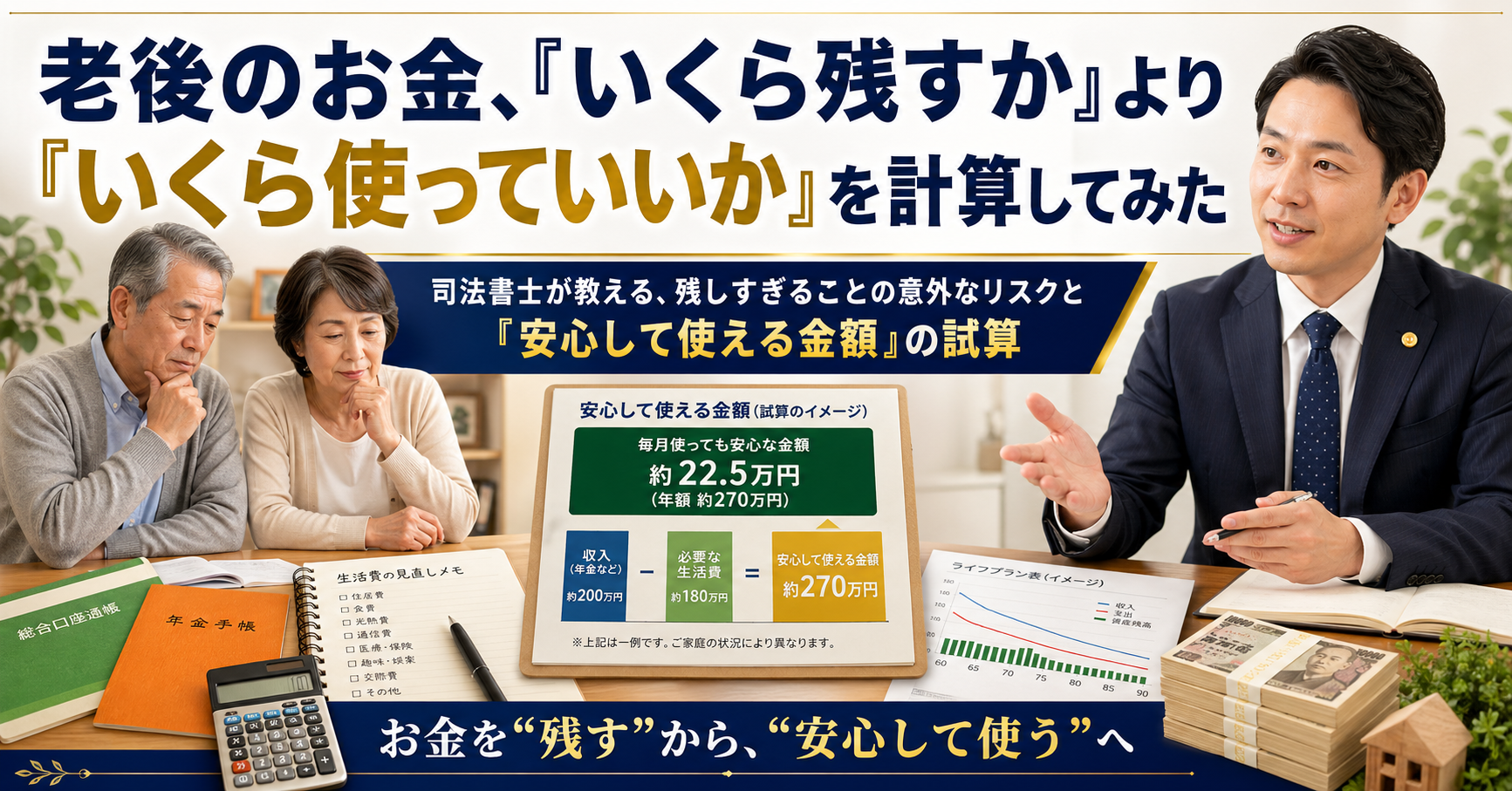

3. では「いくら残せば安心か」——現実的な試算

「残しすぎはよくない」と言われても、「いくら残せばいいのか」が分からないと動けません。

ここで、現実的な試算方法をお伝えします。

ステップ①:月の生活費を確認する

まず、今の月の生活費を把握します。

総務省の家計調査によれば、65歳以上の単身世帯の平均支出は約15万円/月、夫婦世帯は約27万円/月です。

年金収入でカバーできる部分を引いた「不足分」が、貯蓄から補填する金額です。

計算例(夫婦世帯):

- 月の生活費:27万円

- 年金収入:20万円

- 月の不足分:7万円

- 年間不足分:84万円

ステップ②:介護・医療の予備費を確認する

平均的な介護期間は約5年(厚生労働省)。

在宅介護の場合:月5〜10万円×60ヶ月=300〜600万円 施設入居の場合:入居一時金(0〜100万円)+月15〜25万円×60ヶ月=900〜1,600万円

幅がありますが、500〜1,000万円を介護予備費として考えるのが現実的な目安です。

ステップ③:合計を計算する

計算例(夫婦世帯・85歳まで生きる想定):

| 項目 | 金額 |

| 生活費不足分(84万円×20年) | 1,680万円 |

| 介護・医療予備費 | 700万円 |

| 緊急予備費(1年分) | 324万円 |

| 合計 | 約2,700万円 |

これが「安心して生活するために必要な金額」の目安です。

現在の資産がこれを上回っている場合、超えた分は計画的に使っていいお金です。

重要な注意点

この試算はあくまで目安です。持ち家の有無・健康状態・家族構成によって大きく変わります。

また、インフレリスク・介護長期化リスクも考慮が必要です。

専門家(ファイナンシャルプランナー・税理士・司法書士)に相談しながら、個人の状況に合わせた試算を行うことをお勧めします。

4. 「使い切る」ための具体的な5つの方法

試算で「使っていいお金」が見えたら、次は「何に使うか」です。

① 生前贈与(年110万円以内)

子・孫への年110万円以内の贈与は、贈与税がかかりません。

10年間継続すれば、1,100万円を非課税で移転できます。

ただし、振込で行い、贈与契約書を作成することが必須です。記録がないと名義預金と判断されるリスクがあります。

② 体験・旅行への投資

「いつか行こう」を今年実行する。

旅行・グルメ・文化体験——これらに使ったお金は、相続財産として残りません。かつ、本人の人生の質を確実に向上させます。

③ 健康への投資

医療・歯科・フィットネス・栄養——健康維持への支出は、介護コストを下げ、使える時間を延ばします。

長期的には「最もコスパの良い支出」の一つです。

④ 住まいのバリアフリー化

自宅の段差解消・手すり設置・浴室改修——これらは、在宅介護を可能にし、施設入居を遅らせます。

介護保険の住宅改修給付(最大20万円)も活用できます。

⑤ 寄付・社会貢献

「誰かの役に立ちたい」という気持ちがあれば、寄付という選択肢があります。

相続財産として残せば相続税がかかりますが、生前に特定の団体に寄付すると所得税の控除が受けられます。

5. 「使い切り計画」を立てる前に確認すること

使い切ることを始める前に、司法書士として一点だけ確認してください。

遺言書と任意後見契約は、先に整えてください。

「使い切ろう」と動き始めた後で認知症になると、残った財産の処分も相続の設計もできなくなります。

使い切り計画と並行して、遺言書・任意後見契約の準備を進めることを強くお勧めします。

詳しくは、マガジン「親の『もしも』前に」の関連記事をご覧ください。

まとめ

- 日本の高齢者は金融資産の5割弱を保有し、多くが「老後が心配」で使えずにいる

- 残しすぎには「相続税・争族リスク・後悔」という3つのリスクがある

- 安心の金額は「生活費不足分+介護予備費+緊急予備費」で試算できる

- 超えた分は、生前贈与・体験・健康・住まいに計画的に使う

- 使い切り計画の前に、遺言書・任意後見契約を整える

「残す」か「使う」かは、どちらかが正解ではありません。

ただ、「使えるうちに使わなかった後悔」は、取り返しがつかないのも事実です。

相続・生前対策のご相談について

江戸川区船堀の司法書士・行政書士きりがや事務所では、遺言書作成・任意後見契約・生前贈与の設計・相続登記をサポートしています。

「使い切り計画と並行して、相続の準備も整えたい」という方はお気軽にご相談ください。

相談(Zoom対応可・全国対応)。

▼ お問い合わせ

▼ 無料相談予約

関連記事

- 「天国にお金は持っていけない」──司法書士が勧める、老後に「使い切る勇気」を持つことの本当の意味(note有料記事)

- 親が認知症になっても、銀行口座は「自動では凍結されない」

- 「名義預金」「記録のない生前贈与」──税務署に指摘される前に潰しておく3つの地雷

※本記事は一般的な情報提供を目的としたもので、個別の事案に対する法的・税務上の助言ではありません。具体的なご相談は専門家までお問い合わせください。