目次

この記事でわかること

- 非上場株式の相続税評価とは何か

- 類似業種比準方式・純資産価額方式の違い

- 国税庁の評価見直しで何が変わるのか

- 事業承継税制(特例措置)2027年末期限との関係

- 中小企業オーナーが今すぐとるべき法務対策

はじめに|「自社株の相続税」が突然増えるかもしれない

2026年4月、中小企業オーナーと後継者にとって重大なニュースが飛び込んできました。

国税庁が、非上場株式の相続税評価ルールを抜本的に見直す方針を固めたのです。

有識者検討会を4月中に設置し、2027年度の税制改正での調整を目指すとしています。

「非上場株式の評価ルール?うちには関係ない話では?」

そう思った方にこそ読んでいただきたい内容です。これは中小企業の後継者問題・相続税・会社の存続に直結する話です。

この記事では、非上場株式の評価方式の仕組みをゼロから解説したうえで、事業承継への影響と今すぐとるべき対策をまとめます。

第1章|非上場株式とは何か──相続税との関係を基礎からおさえる

上場株式と非上場株式の違い

株式会社の株式には、証券取引所に上場している「上場株式」と、市場に出回っていない「非上場株式」があります。

| 上場会社 | 非上場会社 | |

| 株の売買 | 証券取引所で誰でも売買可能 | 市場がなく、自由に売買できない |

| 株価の把握 | リアルタイムで時価がわかる | 独自の計算が必要 |

| 代表例 | トヨタ・ソニー・任天堂など | 地域の工務店・中小製造業・個人法人など |

| 日本の会社における割合 | 約0.1% | 約99.9% |

日本の会社のほぼすべては非上場です。地域の工務店、個人経営の飲食店、オーナー社長が切り盛りする製造業──すべて非上場会社です。

非上場株式はなぜ相続税の問題になるのか

会社オーナー(社長)が亡くなると、その人が持っていた株式は相続財産になります。

不動産や預貯金と同じように、相続税の課税対象です。

ところが、非上場株式には市場価格がありません。「この株式はいくらの価値があるのか」を、国税庁が定めた一定のルールにしたがって計算する必要があります。

そのルールが「財産評価基本通達」です。

第2章|財産評価基本通達とは何か

財産評価基本通達とは、相続税・贈与税を計算する際に「財産をいくらで評価するか」を定めた国税庁の通達(内部ルール)です。

土地なら「路線価方式」「倍率方式」、建物なら「固定資産税評価額」、株式なら「各種評価方式」というように、財産の種類ごとに評価方法が細かく定められています。

なぜ今、見直しが必要なのか

非上場株式に関するルールの多くは、1964年(昭和39年)から大きく変わっていません。

東京オリンピックの年に作られたルールが、令和の時代の会社評価に使われています。

この60年の間に、会社の実態は大きく変化しました。無形資産(ブランド・特許・ソフトウエア)の価値が高まり、内部留保を厚く積んだ会社も増えました。

こうした変化に評価ルールが追いついていないことが問題の根底にあります。

第3章|非上場株式の相続税評価方式をわかりやすく解説

非上場株式の評価は複雑ですが、「誰が株式を持つか」と「会社の規模」の2軸で整理すると理解しやすくなります。

まず確認:同族株主グループに該当するか

非上場株式の評価方式は、株式を取得した人の立場によって大きく2つに分かれます。

- 原則的評価方式:会社を支配できる立場の株主(同族株主グループ)に適用

- 特例的評価方式(配当還元方式):会社を支配できない少数株主に適用

【用語解説】同族株主グループとは?

株主1人とその親族(配偶者・子ども・孫・親・兄弟姉妹など)をまとめたグループの議決権割合が50%超になる場合、そのグループを「同族株主グループ」といいます。

中小企業では、社長とその家族だけで株式の大半を占めるケースが多く、ほとんどの場合が同族株主グループに該当します。

中小企業のオーナー社長や後継者は、ほぼ確実に「同族株主グループ」です。つまり「原則的評価方式」が適用されます。

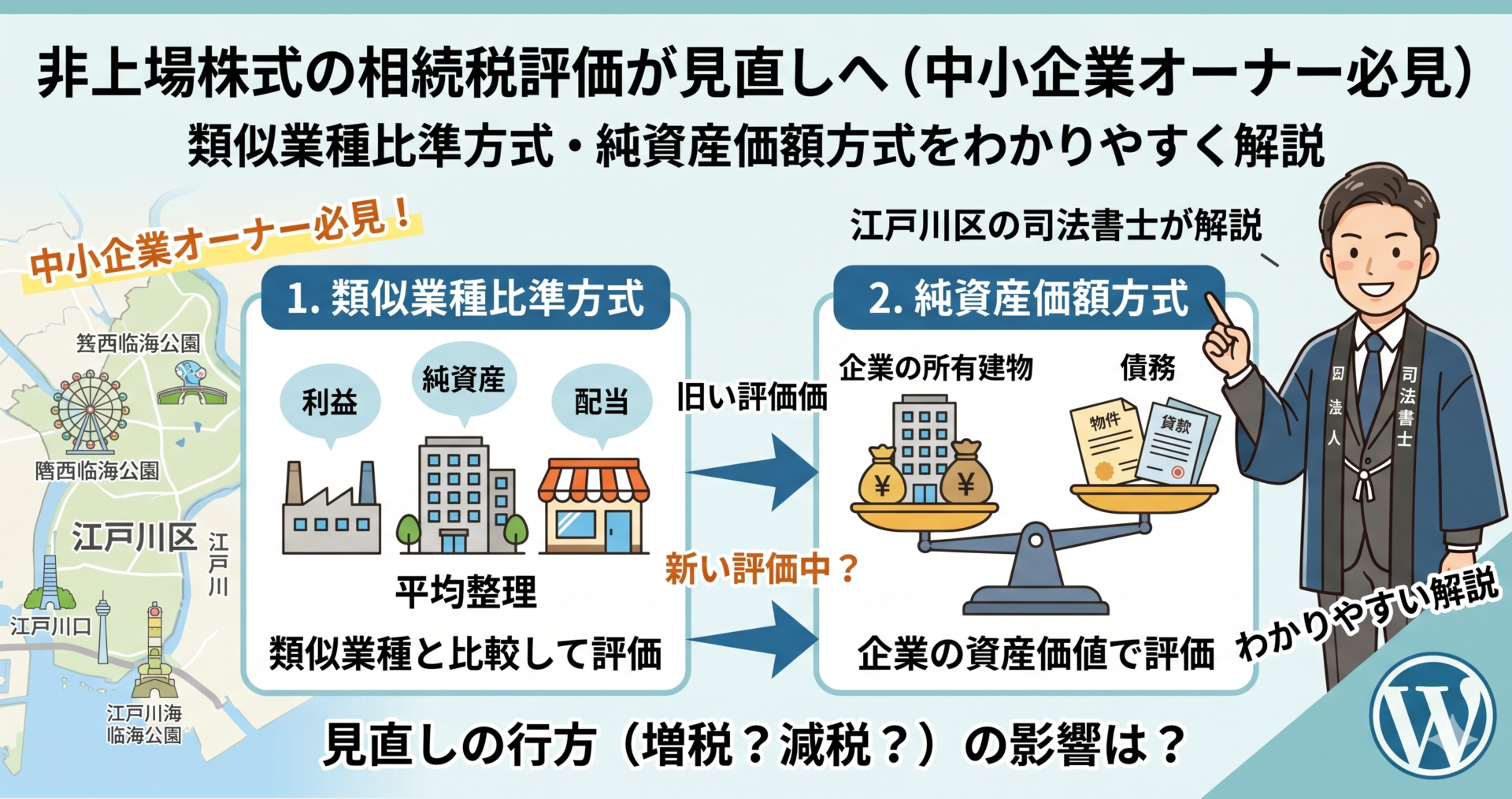

原則的評価方式①|類似業種比準方式(るいじぎょうしゅひじゅんほうしき)

大会社に原則として適用される方式です。

評価対象の会社と同じ業種の上場会社の平均株価を参考にしながら、次の3つの比準要素で比較して評価額を計算します。

| 比準要素 | 内容 |

| 1株あたりの配当金額 | 株主への利益分配の実績 |

| 1株あたりの利益金額 | 会社の稼ぐ力(当期利益) |

| 1株あたりの純資産価額(簿価) | 会社の財産の厚み(帳簿価額ベース) |

この方式の特徴

- 上場会社全体の株価が低い時期に相続が起きると、評価額が低くなりやすい

- 配当を払っていない・利益が少ない会社も評価が下がりやすい

- 一般的に純資産価額方式より評価額が低くなる傾向がある

この「評価が低くなりやすい」という特徴を利用して、大会社扱いにするために従業員を意図的に増やすといった節税スキームが横行していました。

原則的評価方式②|純資産価額方式(じゅんしさんかがくほうしき)

小会社に原則として適用される方式です。

会社の全資産を相続税評価額に換算し、そこから負債を引いた「純資産」を基に評価します。

【計算イメージ】

- 総資産:土地5,000万円+建物1,000万円+現預金2,000万円=8,000万円

- 総負債:借入金3,000万円

- 純資産:8,000万円-3,000万円=5,000万円

- 発行済み株式数1,000株なら、1株あたり5,000円が純資産価額

この方式の特徴

- 会社が持つ土地・建物の価値がそのまま株価に反映される

- 不動産価格が高騰している地域の会社は評価額が膨らみやすい

- 「会社の業績は大したことないのに、なぜ相続税が何千万もかかるんだ」と驚くオーナーが多いのはこのため

原則的評価方式③|併用方式(中会社)

中会社には、類似業種比準方式と純資産価額方式を一定の割合で組み合わせた方式が使われます。会社の規模(中会社の大・中・小)によって比率が変わります。

特例的評価方式|配当還元方式

会社を支配できない少数株主に適用される、シンプルな評価方式です。

【用語解説】配当還元方式とは? 「この株式を持つことで年間いくらの配当が得られるか」を基に評価額を逆算する方式です。原則的評価方式の評価額が1株10,000円の会社でも、配当還元方式なら500円程度になることもあります(20分の1以下)。

4方式の比較まとめ

| 方式 | 対象 | 評価の特徴 | 評価額の傾向 |

| 類似業種比準方式 | 同族株主・大会社 | 上場会社の株価と比較 | 相対的に低め |

| 純資産価額方式 | 同族株主・小会社 | 会社の純資産を積み上げ | 不動産保有会社は高め |

| 併用方式 | 同族株主・中会社 | 上記2つの組み合わせ | 中間 |

| 配当還元方式 | 少数株主 | 配当金額だけで計算 | 大幅に低い |

第4章|なぜ「4倍の格差」が生まれるのか

同じ業種・同じ規模の会社でも、大会社に区分されれば類似業種比準方式(評価額が低い)、小会社に区分されれば純資産価額方式(評価額が高い)が適用されます。

会計検査院の調査(2024年11月)では次のことが判明しました。

調査対象616社について、純資産価額方式で計算した場合の評価額合計は約397億円。

しかし実際に申告された評価額合計は約169億円(半分以下)でした。

この差の多くは「評価方式の選択」によって生じていました。

さらに、類似業種比準方式は評価額が下がる方向で繰り返し見直されてきた一方、純資産価額方式はほとんど見直されなかったため、両者の格差はどんどん拡大していたのです。

第5章|評価見直しで何が変わるのか【2027年度税制改正の予測】

現段階では検討会設置の段階ですが、以下の方向性が議論されるとみられます。

① 類似業種比準方式の比準要素の見直し

1964年以来の「配当・利益・純資産」に加え、現代の企業価値を反映した要素が加わる可能性があります。

評価額が上昇する会社が出てくると予想されます。

② 会社規模区分の境界線の見直し

現行の区分基準が古く、意図的な操作が可能になっていることへの対処です。

区分が変われば適用される評価方式が変わり、税額が大きく動く会社が出ます。

③ 節税スキームへの規制強化

個人財産を会社に移して株式化し評価を下げるスキームへの規制が強化されます。

2027年1月から始まる貸付用不動産の評価見直しと連動する形で、純資産価額方式の土地評価にも影響が及ぶとみられています。

第6章|事業承継税制(特例措置)との関係|2027年末という絶対的な期限

事業承継税制(特例措置)とは

2018年に創設された、中小企業の後継者が先代経営者から非上場株式を相続・贈与で取得した場合に、相続税・贈与税の100%を猶予・免除できる制度です。

特例措置の主なメリット

- 対象株式数の上限なし(全株式が対象)

- 相続税・贈与税の100%猶予(実質ゼロ)

- 後継者の死亡等により猶予税額が免除

2027年12月31日が期限。

政府は「今後とも延長しない」と税制改正大綱に明記しています。

「評価が上がる前に・特例が使えるうちに」が鉄則

今回の評価見直しが2027年度税制改正で実現すれば、多くの中小企業で自社株の評価額が上昇する可能性があります。

つまり理論上、「評価額が上がる前(=2027年の改正前)に、特例措置を使って株式を後継者に承継させる」という選択肢が最も有利になります。

この「2つの期限」が重なる今、2026〜2027年は事業承継の「最後の好機」かもしれません。

第7章|司法書士が担う「事業承継の法務面」4つのポイント

税務(評価額の計算・特例措置の申請)は税理士の専門領域です。しかし事業承継には、税務と並んで法務面の整備が不可欠です。

法務面① 自社株の遺言書作成(公正証書遺言)

遺言書なしにオーナーが亡くなると、株式は相続人全員の「共有財産」になります。

遺産分割協議が成立するまでの間、会社の重要事項の意思決定が困難になる場合があります。

遺言書で「株式をすべて後継者に渡す」と明記しておくことが、経営権の確保に直結します。

法務面② 遺留分対策の設計

「株式はすべて後継者に」という遺言を書いても、他の相続人には「遺留分」という権利があります。

【具体例】

相続人:長男(後継者)・次男・三男の3人、遺産総額:6億円(うち自社株5億円・現金1億円)の場合。

長男への遺言(自社株5億円)があっても、次男・三男それぞれの遺留分は各1億円。

長男は計2億円を現金で払わなければなりません。

遺留分対策の手段としては、生命保険の活用、代償分割のための現金積み立てなどがあります。

法務面③ 定款の確認と整備

定款に「相続人等に対する株式売渡請求」の条項がある場合、相続で株式を取得した人に対して会社が株式の売渡を請求できます。

後継者が相続で取得した株式に誤って発動されるリスクもあるため、事前の確認が必要です。

法務面④ 種類株式の設計と登記

「後継者に経営権を集中させたいが、他の子どもへの財産分配も大切にしたい」という場合に有効なのが種類株式の活用です。

- 無議決権株式:後継者以外の相続人に渡すことで、財産分配は受けられるが経営には口を出せない

- 拒否権付株式(黄金株):先代経営者が1株だけ持ち、後継者の暴走を防ぐ「歯止め」になる

種類株式の設計・登記は司法書士が担当します。

第8章|今すぐ動くための行動チェックリスト

【税務面】税理士と確認する

- □ 現状の自社株の評価額(評価方式と金額)の把握

- □ 評価見直し後の税額シミュレーション

- □ 事業承継税制(特例措置)の適用可否と手続きスケジュール確認

- □ 特例承継計画の提出状況の確認

【法務面】司法書士と確認する

- □ 遺言書による株式の行き先の指定(公正証書遺言)

- □ 遺留分対策の設計(保険・代償金の準備)

- □ 定款の内容確認(売渡請求条項・種類株式の有無)

- □ 種類株式の設計・登記(必要に応じて)

- □ 株主名簿の整備・株式の名義管理

まとめ|「税金対策」と「法務整備」を同時に進める

非上場株式の評価見直しと事業承継税制の特例措置期限。この2つが重なる今、中小企業オーナーに残された時間は多くありません。

「税金の話だから税理士に任せればいい」だけでは不十分です。

遺言・定款・遺留分・種類株式という法務面の整備も並行して進めることで、はじめて「円滑な事業承継」が実現します。

相続・事業承継の法務なら江戸川区のきりがや事務所へ

きりがや事務所(東京都江戸川区船堀)では、事業承継に関する以下の法務サービスを提供しています。

- 自社株に関する遺言書作成(公正証書遺言)

- 定款の確認・見直し・変更登記

- 種類株式の設計と商業登記

- 遺留分対策の法務設計

税理士・会計士との連携も可能です。まずはお気軽にご相談ください。

📞 お問い合わせはこちら

さらに深く学びたい方へ|noteマガジンのご案内

司法書士・桐ケ谷淳一が実務の視点からやさしく解説するnoteマガジン

「親の『もしも』前に──司法書士が教える老活手続き」(月500円)

では、事業承継の法務テーマを含む多彩な相続・老活記事をお届けしています。最初の1記事は無料でお読みいただけます。

👉 noteマガジンはこちら