目次

この記事でわかること

- 家族信託と任意後見の根本的な違い

- どちらがどんな家族に向いているか

- 両方組み合わせる「最強パターン」

- 手続きの流れと費用の目安

はじめに:「家族信託と任意後見どちらがいいですか?」という質問に正直に答えます

家族信託と任意後見、どちらがいいですか?

相談の場で、よくこの質問を受けます。

結論から言うと、どちらが優れているという話ではありません。目的が違う制度なので、家族の状況によって選ぶべきものが変わります。

この記事では、制度の仕組みを比較しながら、「うちの場合はどちらが向いているか」がわかるように解説します。

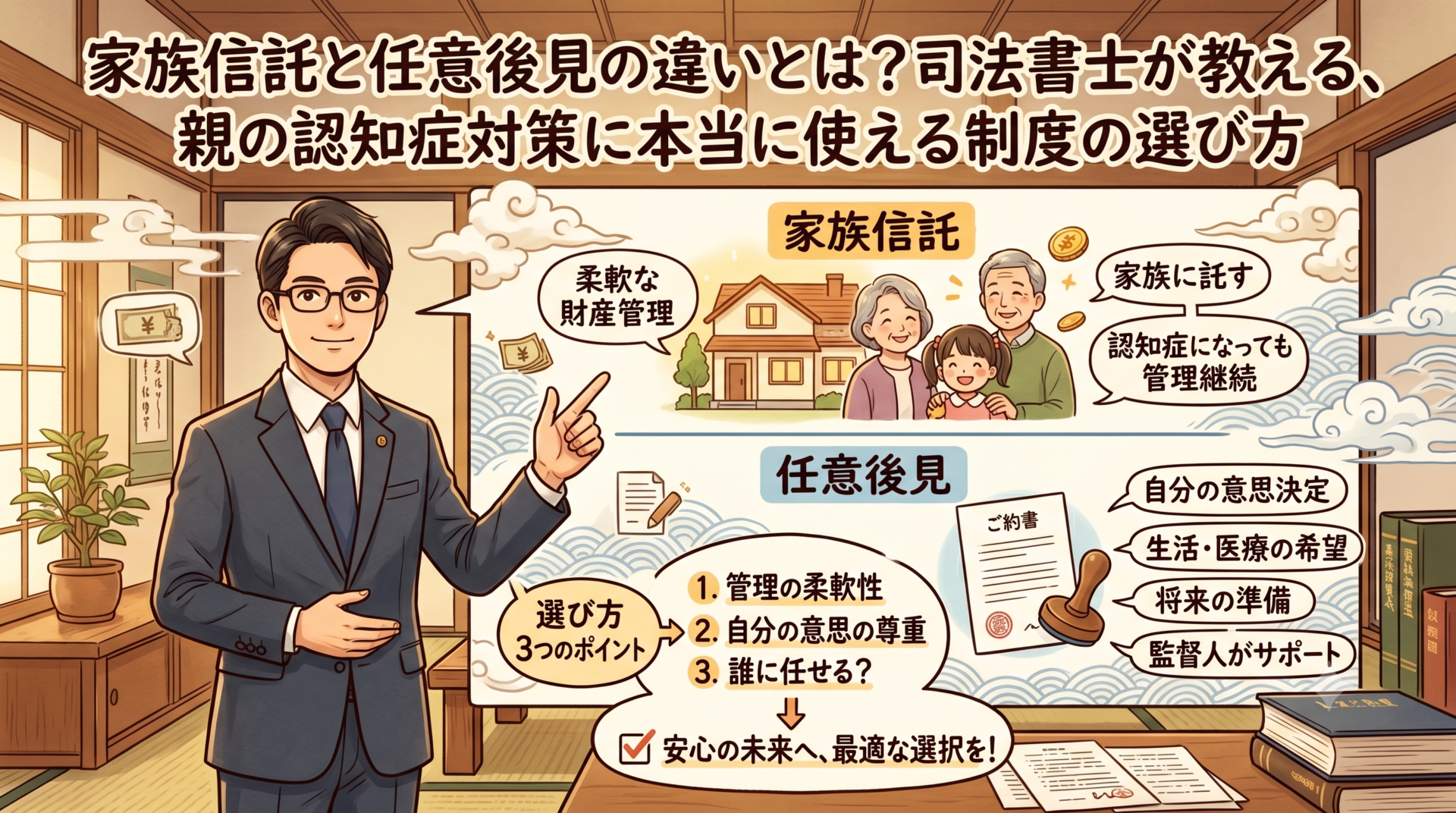

家族信託と任意後見、根本的な違いはここ

まず一言で整理します。

家族信託:財産の「管理・運用・処分」を家族に任せる契約

任意後見:判断能力が低下したときに「本人の代わりに手続き」をしてもらう契約

似ているようで、守備範囲がまったく違います。

家族信託とは何か

仕組みをシンプルに説明すると

家族信託は、財産の名義と管理を切り離す仕組みです。

たとえば父親(委託者)が、息子(受託者)に「この不動産の管理を任せる」と契約します。名義上の管理は息子が行いますが、利益(家賃収入など)は父親(受益者)が受け取ります。

父親が認知症になっても、息子はすでに管理権限を持っているので、不動産の売却・賃貸・修繕などをスムーズに進められます。

家族信託でできること

- 認知症になった後も不動産を売却・管理できる

- 賃貸物件の管理・修繕・契約更新ができる

- 親の預金を家族が管理できる

- 二次相続・三次相続まで財産の行き先を指定できる

- 障害のある子どもに財産を継続的に渡す仕組みを作れる

家族信託でできないこと

- 医療・介護の契約(身上監護)はできない

- 年金の受け取りや確定申告などの法律行為はできない

- 信託した財産以外の管理はできない

任意後見とは何か

仕組みをシンプルに説明すると

任意後見は、元気なうちに「将来、誰に何を任せるか」を契約しておく仕組みです。

父親が元気なうちに息子と任意後見契約を結んでおき、父親の判断能力が低下したとき、家庭裁判所に申し立てをして「任意後見監督人」が選任されて初めて効力が発生します。

任意後見でできること

- 医療・介護施設の契約(身上監護)ができる

- 銀行手続き・税金申告・各種契約ができる

- 本人の財産全体を管理できる

- 「こういう生活をしたい」という本人の希望を叶えられる

任意後見でできないこと

- 効力が発生するのは判断能力が低下してから(元気なうちは動けない)

- 家庭裁判所の監督下に置かれるため、自由度が低い

- 不動産の積極的な運用・売却には制約がある場合がある

2つの制度を表で比較する

| 比較項目 | 家族信託 | 任意後見 |

|---|---|---|

| 効力が発生するタイミング | 契約直後から | 判断能力低下後 |

| 財産管理 | ◎ 柔軟に対応できる | △ 制約がある |

| 身上監護(医療・介護) | × できない | ◎ できる |

| 不動産売却 | ◎ スムーズ | △ 監督人の同意が必要な場合も |

| 裁判所の関与 | なし | あり(監督人が選任される) |

| 費用の目安 | 50〜100万円程度 | 20〜30万円程度 |

| 毎月のランニングコスト | 基本なし | 任意後見監督人への報酬(月1〜3万円程度) |

どちらを選ぶべきか:3つのケース別判断

ケース① 不動産を持っている親の認知症対策をしたい

→ 家族信託が向いています

認知症になると不動産の売却・賃貸契約・修繕などが一切できなくなります。

家族信託で管理権限を子どもに移しておけば、親が認知症になっても手続きがスムーズです。

ケース② 医療・介護の手続きを誰かに任せたい

→ 任意後見が向いています

入院手続き・介護施設との契約・医療費の支払いなど、身上監護に関することは家族信託ではできません。

任意後見であれば、こうした手続きを受任者に任せられます。

ケース③ 財産管理も身上監護も両方心配

→ 家族信託+任意後見を組み合わせるのが最強です

現場で一番おすすめしているのがこのパターンです。

家族信託で財産管理(不動産・預金)を担い、任意後見で身上監護(医療・介護)を担う。

この2つを組み合わせることで、親の認知症に備えたほぼすべての場面をカバーできます。

費用の目安

家族信託の費用

| 項目 | 目安 |

|---|---|

| 司法書士への報酬 | 30〜70万円程度 |

| 公正証書作成費用 | 3〜10万円程度 |

| 信託登記費用(不動産がある場合) | 固定資産評価額×0.4%+司法書士報酬 |

任意後見の費用

| 項目 | 目安 |

|---|---|

| 公正証書作成費用 | 1〜2万円程度 |

| 司法書士への報酬 | 10〜20万円程度 |

| 任意後見監督人の報酬(毎月) | 1〜3万円程度 |

※費用は財産の規模や内容によって大きく変わります。まずはご相談ください。

よくある質問

Q. 認知症の診断が出てからでも手続きできますか?

A. 家族信託・任意後見ともに、意思能力がある状態でないと契約できません。

認知症の診断が出た後では、手続きが難しくなる場合があります。「まだ大丈夫」と思っているうちに動くことが大切です。

Q. 家族信託は家族の誰でも受託者になれますか?

A. 基本的には成年(18歳以上)であれば家族の誰でもなれます。

ただし、信頼できる人物であることが前提で、財産管理の責任を負う立場になります。

Q. 任意後見と法定後見の違いは何ですか?

A. 任意後見は元気なうちに自分で後見人を選ぶ制度です。

一方、法定後見は判断能力が低下した後に家庭裁判所が後見人を選ぶ制度です。

自分で選べる任意後見の方が、本人の意思が反映されやすいというメリットがあります。

Q. 両方契約するといくらかかりますか?

A. 財産の規模によりますが、組み合わせた場合でも個別に依頼するよりコストを抑えられるケースがあります。

まずはご相談ください。

まとめ

家族信託と任意後見は、どちらが優れているという話ではなく、守備範囲が違う2つの制度です。

財産管理が心配なら家族信託、身上監護が心配なら任意後見、両方心配なら組み合わせる。

大切なのは、親が元気で意思能力があるうちに動くことです。認知症の診断が出てからでは、どちらの手続きも間に合わなくなる可能性があります。

「うちはどちらが向いているんだろう」と思ったら、まずはご相談ください。

相続・生前対策についてもっと詳しく知りたい方へ

家族信託・任意後見を含む生前対策全般について、司法書士が実務目線でまとめたnoteマガジンを運営しています。

「親のことそろそろ考えないといけないけど、何から始めればいい?」という方に向けて、わかりやすく解説しています。

▶︎ noteマガジン「親の『もしも』前に――司法書士が教える老活手続き」

ご相談・お見積りはお気軽にどうぞ

相談フォーム

事務所HP